07.04.2026

Management-Defined Performance Measures (MPMs): Von der freiwilligen zur regulatorischen Offenlegung

Eine der bedeutendsten Neuerungen des IFRS 18 ist die regulatorische Verpflichtung zur Offenlegung von Management-Defined Performance Measures (MPMs). Was bislang eine Sache der freiwilligen Offenlegung war, wird nun zur Compliance-Anforderung. Dieser Artikel beleuchtet die Implikationen dieser Änderung und zeigt auf, wie Unternehmen ihre Governance und Berichterstattung anpassen müssen.

Was sind Management-Defined Performance Measures (MPMs)?

Management-Defined Performance Measures sind Leistungskennzahlen, die das Management eines Unternehmens extern kommuniziert, die aber nicht explizit durch IFRS definiert sind. Beispiele umfassen:

Adjusted EBITDA: Ein Maß für die operative Rentabilität, dass Abschreibungen, Amortisationen und Finanzierungskosten ausschließt und oft um Sondereffekte bereinigt wird.

Adjusted Operating Income: Ein Maß für das operative Ergebnis, das um Sondereffekte bereinigt ist, um die zugrunde liegende operative Performance zu zeigen.

Working Capital: Ein Maß für die kurzfristige Liquidität, berechnet als Umlaufvermögen abzüglich kurzfristiger Verbindlichkeiten.

Free Cash Flow: Ein Maß für den verfügbaren Cashflow nach Investitionen, oft berechnet als Cashflow aus operativer Tätigkeit abzüglich Investitionsausgaben.

Organic Growth: Ein Maß für das Wachstum ohne Akquisitionen oder Devestitionen.

Return on Invested Capital (ROIC): Ein Maß für die Rentabilität des investierten Kapitals.

Diese Kennzahlen werden von Unternehmen häufig in Investor Relations-Präsentationen, Geschäftsberichten und Analystenkonferenzen verwendet, um ihre Performance zu kommunizieren.

Die Veränderung: Von freiwillig zu regulatorisch

Unter IAS 1 waren MPMs eine Sache der freiwilligen Offenlegung. Unternehmen konnten entscheiden, welche MPMs sie offenlegen wollten und wie sie diese berechneten. Es gab keine einheitlichen Anforderungen an die Berechnung oder die Überleitung zu IFRS-Kennzahlen.

Dies führte zu einer Situation, in der verschiedene Unternehmen die gleiche Kennzahl unterschiedlich berechneten, was Vergleichbarkeit erschwerte. Ein Unternehmen könnte beispielsweise „Adjusted EBITDA" ohne Berücksichtigung von Akquisitionskosten berechnen.

Der IFRS 18 ändert dies grundlegend. Unternehmen müssen nun:

-

MPMs offenlegen, die sie extern kommunizieren: Jede Kennzahl, die das Management extern kommuniziert, muss im Anhang offengelegt werden.

-

Eine Überleitung bereitstellen: Für jede MPM muss eine nachvollziehbare Überleitung zu den neuen IFRS 18-Zwischensummen bereitgestellt werden.

-

Steuereffekte und Effekte auf nicht-beherrschende Anteile berücksichtigen: Die Überleitung muss alle Effekte berücksichtigen, einschließlich Steuereffekten und Effekten auf nicht-beherrschende Anteile.

-

Konsistenz über mehrere Perioden sicherstellen: Die Berechnung von MPMs muss konsistent über mehrere Perioden erfolgen.

-

Der Jahresabschlussprüfung unterliegen: MPMs werden nun Gegenstand der Jahresabschlussprüfung durch externe Wirtschaftsprüfer.

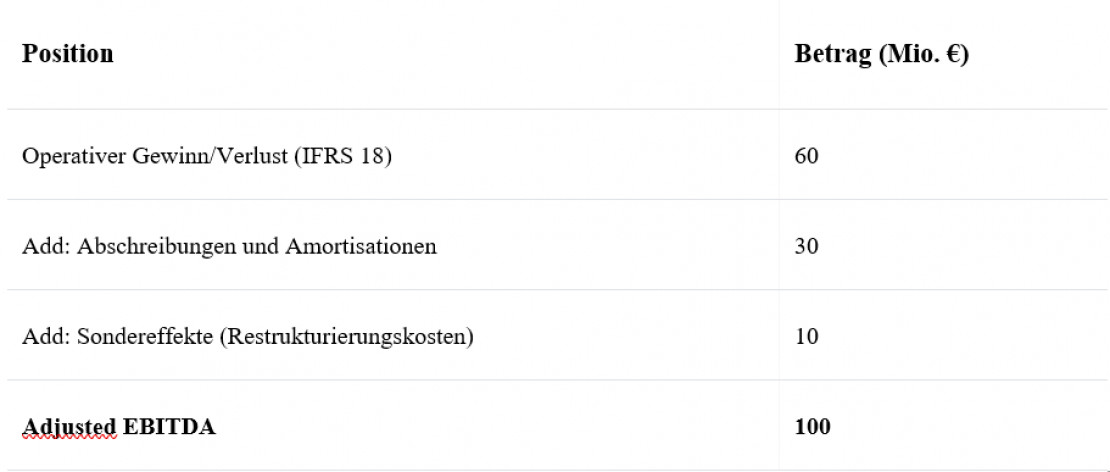

Praktisches Beispiel: Überleitung von Adjusted EBITDA

Um die Anforderungen zu illustrieren, betrachten wir ein praktisches Beispiel: die Überleitung von „Adjusted EBITDA" zu den neuen IFRS 18-Zwischensummen.

Angenommen, ein Unternehmen kommuniziert extern ein „Adjusted EBITDA" von 100 Millionen Euro. Die Überleitung könnte wie folgt aussehen:

Die hier skizzierte Überleitung stellt eine vereinfachte Darstellung dar. In der Praxis sind Überleitungen oft wesentlich komplexer, insbesondere wenn Steuereffekte und die Auswirkungen auf nicht-beherrschende Anteile präzise zu berücksichtigen sind, was eine detaillierte Analyse erfordert.

Das „Adjusted EBITDA“ wurde bislang häufig als freiwillige Angabe in Lageberichten oder Investoren-Präsentationen verwendet, wobei diese „Non-GAAP Measures“ eine gewisse gestalterische Freiheit zuließen.

Mit der Einführung von IFRS 18 ändert sich dies grundlegend: Solche Kennzahlen werden künftig als Management-defined Performance Measures (MPMs) obligatorischer Bestandteil des geprüften Anhangs (Notes). Dies markiert einen signifikanten Sprung in der Compliance.

Während Anpassungen früher oft ohne detaillierte Herleitung erfolgten, fordert IFRS 18 nun eine strikte Überleitung von einer offiziellen IFRS-Zwischensumme, wie dem Operating Profit. Darüber hinaus müssen für jeden Korrekturposten (z.B. Restrukturierungskosten) die jeweiligen Steuereffekte einzeln offengelegt werden.

Ein selektives „Cherry-Picking“ bei Sondereffekten wird durch die neue Prüfungspflicht und strenge Stetigkeitsvorgaben (Änderungen müssen begründet und im Vorjahr angepasst werden) praktisch ausgeschlossen.

Die Anforderungen des IFRS 18 im Detail

Der IFRS 18 stellt spezifische Anforderungen an die Offenlegung von MPMs:

1. Identifikation von MPMs

Unternehmen müssen zunächst identifizieren, welche Kennzahlen MPMs sind. Dies umfasst:

-

Kennzahlen, die in Investor Relations-Präsentationen verwendet werden

-

Kennzahlen, die in Geschäftsberichten verwendet werden

-

Kennzahlen, die in Analystenkonferenzen verwendet werden

-

Kennzahlen, die in Pressemitteilungen verwendet werden

-

Kennzahlen, die in Guidance oder Prognosen verwendet werden

Dies ist eine breitere Definition als viele Unternehmen bislang angenommen haben. Viele Unternehmen werden feststellen, dass sie mehr MPMs offenlegen müssen als bislang.

2. Berechnung und Konsistenz

Unternehmen müssen sicherstellen, dass MPMs konsistent berechnet werden. Dies umfasst:

-

Konsistente Definition der Komponenten der MPM

-

Konsistente Behandlung von Sondereffekten

-

Konsistente Behandlung von Akquisitionen und Devestitionen

-

Konsistente Behandlung von Währungseffekten

3. Überleitung zu IFRS-Zwischensummen

Für jede MPM muss eine Überleitung zu den neuen IFRS 18-Zwischensummen bereitgestellt werden. Diese Überleitung muss:

-

Alle Anpassungen klar darstellen

-

Steuereffekte berücksichtigen

-

Effekte auf nicht-beherrschende Anteile berücksichtigen

-

Nachvollziehbar und verständlich sein

4. Erläuterungen

Unternehmen müssen erläutern, warum sie die MPM verwenden und wie sie für die Benutzer der Abschlüsse relevant ist.

Governance und Revisionssicherheit

Die Anforderung, MPMs mit vollständigen Überleitungsrechnungen offenzulegen, hat erhebliche Auswirkungen auf die Governance und Revisionssicherheit:

Governance-Anforderungen

Unternehmen müssen Governance-Prozesse etablieren, um sicherzustellen, dass:

-

MPMs korrekt identifiziert werden

-

MPMs konsistent berechnet werden

-

Überleitungsrechnungen korrekt sind

-

MPMs der Jahresabschlussprüfung unterliegen

Dies erfordert oft eine Zusammenarbeit zwischen verschiedenen Funktionen:

-

Investor Relations: Identifiziert, welche Kennzahlen extern kommuniziert werden

-

Controlling: Berechnet die MPMs und erstellt Überleitungsrechnungen

-

Finanzbuchhaltung: Stellt sicher, dass die Daten korrekt sind

-

Wirtschaftsprüfung: Prüft die MPMs und Überleitungsrechnungen

-

Rechtsabteilung: Stellt sicher, dass die Offenlegung den Anforderungen entspricht

Revisionssicherheit

Die Überleitungsrechnungen müssen revisionssicher sein. Dies bedeutet:

-

Die Berechnungen müssen dokumentiert sein

-

Die Datenquellen müssen nachvollziehbar sein

-

Die Berechnungslogik muss transparent sein

-

Änderungen müssen nachverfolgbar sein

Dies erfordert oft die Implementierung von Systemen und Prozessen, die die Revisionssicherheit unterstützen.

Praktische Herausforderungen

Herausforderung 1: Identifikation aller MPMs

Eine praktische Herausforderung ist die Identifikation aller MPMs, die das Management extern kommuniziert. Dies erfordert eine gründliche Überprüfung aller externen Kommunikationsmittel.

Lösung: Etablieren Sie einen Prozess, bei dem alle Funktionen, die extern kommunizieren (Investor Relations, Marketing, Geschäftsführung), regelmäßig alle verwendeten Kennzahlen dokumentieren.

Herausforderung 2: Konsistenz über Organisationen hinweg

Eine weitere Herausforderung ist die Sicherstellung der Konsistenz über verschiedene Organisationen hinweg, besonders in Konzernen mit vielen Tochtergesellschaften.

Lösung: Entwickeln Sie detaillierte Richtlinien für die Berechnung von MPMs und kommunizieren Sie diese klar an alle Organisationen.

Herausforderung 3: Steuereffekte und Effekte auf nicht-beherrschende Anteile

Die Berücksichtigung von Steuereffekten und Effekten auf nicht-beherrschende Anteile in Überleitungsrechnungen kann komplex sein.

Lösung: Arbeiten Sie eng mit Ihren Steuerfachleuten und Wirtschaftsprüfern zusammen, um sicherzustellen, dass diese Effekte korrekt berücksichtigt werden.

Herausforderung 4: Systemunterstützung

Die effiziente Berechnung und lückenlose Verfolgung von Management-defined Performance Measures (MPMs) erfordert eine robuste Systemunterstützung.

Insbesondere im Kontext der technischen Implementierung in Umgebungen wie SAP S/4HANA oder im Group Reporting wird deutlich: MPMs können nicht länger als isolierte 'Excel-Nebenrechnungen' am Ende des Konsolidierungsprozesses geführt werden.

Stattdessen müssen sie als integraler Bestandteil der Berichtsstruktur verankert werden. Dies gewährleistet die von Wirtschaftsprüfern geforderte Transparenz und Revisionssicherheit auf Knopfdruck.

Die Implementierung spezialisierter Systeme wie SAP Analytics Cloud, Hyperion oder OneStream ist daher unerlässlich, um die präzise Erfassung und Nachverfolgung von MPMs zu gewährleisten und den neuen Compliance-Anforderungen gerecht zu werden.

Best Practices

Best Practice 1: Frühzeitige Identifikation

Identifizieren Sie frühzeitig alle MPMs, die Sie offenlegen müssen. Dies ermöglicht es Ihnen, ausreichend Zeit für die Implementierung von Governance-Prozessen und Systemen zu haben.

Best Practice 2: Klare Richtlinien

Entwickeln Sie klare Richtlinien für die Definition, Berechnung und Offenlegung von MPMs. Diese Richtlinien sollten alle Aspekte abdecken, einschließlich der Behandlung von Sondereffekten, Akquisitionen und Währungseffekten.

Best Practice 3: Regelmäßige Überprüfung

Überprüfen Sie regelmäßig (mindestens jährlich), ob Ihre MPMs noch relevant sind und ob neue MPMs hinzugefügt werden müssen.

Best Practice 4: Enge Zusammenarbeit mit Wirtschaftsprüfern

Arbeiten Sie eng mit Ihren Wirtschaftsprüfern zusammen, um sicherzustellen, dass Ihre MPMs den Anforderungen des IFRS 18 entsprechen.

Best Practice 5: Systemunterstützung

Implementieren Sie Systeme, die die Berechnung, Verfolgung und Offenlegung von MPMs unterstützen. Dies verbessert die Effizienz und reduziert Fehler.

Um den neuen Anforderungen an Revisionssicherheit und Transparenz gerecht zu werden, sollten Unternehmen MPMs nicht länger als manuelle „Top-Side-Adjustments“ in Excel führen. Ein Best Practice ist die Integration der Überleitungsrechnung direkt in SAP S/4HANA Finance oder SAP Group Reporting, zum Beispiel:

-

Eindeutige Konten- oder Bewegungsarten-Logik: Nutzen Sie spezifische statistische Konten oder Unterpositionen, um Bereinigungen (z. B. Restrukturierungskosten) bereits bei der Erfassung eindeutig zu kennzeichnen.

-

Automatisierte Überleitung: Bilden Sie die MPM-Logik direkt in den Financial Statement Versions (FSV) oder Berichts-Hierarchien ab. So lässt sich die Überleitung vom Operating Profit zum Adjusted EBITDA auf Knopfdruck und mit vollem Audit-Trail generieren.

Fazit: MPMs als strategisches Governance-Thema

Die Umstellung auf IFRS 18 macht MPMs zu einem strategischen Governance-Thema. Unternehmen, die ihre MPMs systematisch identifizieren, berechnen und offenlegen, werden nicht nur die Compliance sicherstellen, sondern auch ihre Kommunikation mit Investoren und anderen Stakeholdern verbessern.

Die Investition in robuste Governance-Prozesse und Systeme für MPMs ist eine Investition in die Glaubwürdigkeit und Transparenz des Unternehmens.