21.04.2026

Kapitalflussrechnung nach IFRS 18: Neue Struktur, neue Logik

Die Umstellung auf IFRS 18 beeinflusst nicht nur die Gewinn- und Verlustrechnung, sondern auch die Kapitalflussrechnung. Der IFRS 18 führt Änderungen in der Struktur und Logik der Kapitalflussrechnung ein, die Auswirkungen auf die Berichterstattung und die Liquiditätsanalyse haben. Dieser Artikel beleuchtet diese Änderungen und zeigt auf, wie Unternehmen ihre Kapitalflussrechnung anpassen müssen.

Die bisherige Struktur der Kapitalflussrechnung

Die Kapitalflussrechnung nach IAS 7 ist in drei Bereiche unterteilt:

Cashflow aus operativer Geschäftstätigkeit: Der Cashflow, der aus der normalen Geschäftstätigkeit des Unternehmens entsteht.

Cashflow aus Investitionstätigkeit: Der Cashflow, der aus Investitionen in Vermögenswerte und Investitionen in andere Unternehmen entsteht.

Cashflow aus Finanzierungstätigkeit: Der Cashflow, der aus Finanzierungsaktivitäten wie der Aufnahme von Darlehen oder der Ausgabe von Aktien entsteht.

Diese Struktur ist seit der Einführung von IAS 7 im Jahr 1992 im Wesentlichen unverändert geblieben. Sie bietet eine klare Trennung zwischen den verschiedenen Arten von Cashflows.

Die Änderungen unter IFRS 18

Der IFRS 18 führt zwei wesentliche Änderungen in der Kapitalflussrechnung ein:

Änderung 1: Neue Zuordnung von Zinsen und Dividenden

Unter IAS 7 hatten Unternehmen Wahlrechte bei der Klassifizierung von Zinsen und Dividenden.

Gezahlte Zinsen konnten entweder als Finanzierungstätigkeit oder als operative Tätigkeit klassifiziert werden. Erhaltene Zinsen und Dividenden konnten entweder als Investitionstätigkeit oder als operative Tätigkeit klassifiziert werden.

Der IFRS 18 eliminiert diese Wahlrechte. Die neue Regel ist:

- Gezahlte Zinsen: Finanzierungstätigkeit

- Erhaltene Zinsen: Investitionstätigkeit

- Gezahlte Dividenden: Finanzierungstätigkeit

- Erhaltene Dividenden: Investitionstätigkeit

Es gibt Ausnahmen für Unternehmen, deren Hauptgeschäftstätigkeit in diesen Bereichen liegt (z.B. Banken, Versicherungen), aber für die meisten Unternehmen ist die Klassifizierung nun eindeutig.

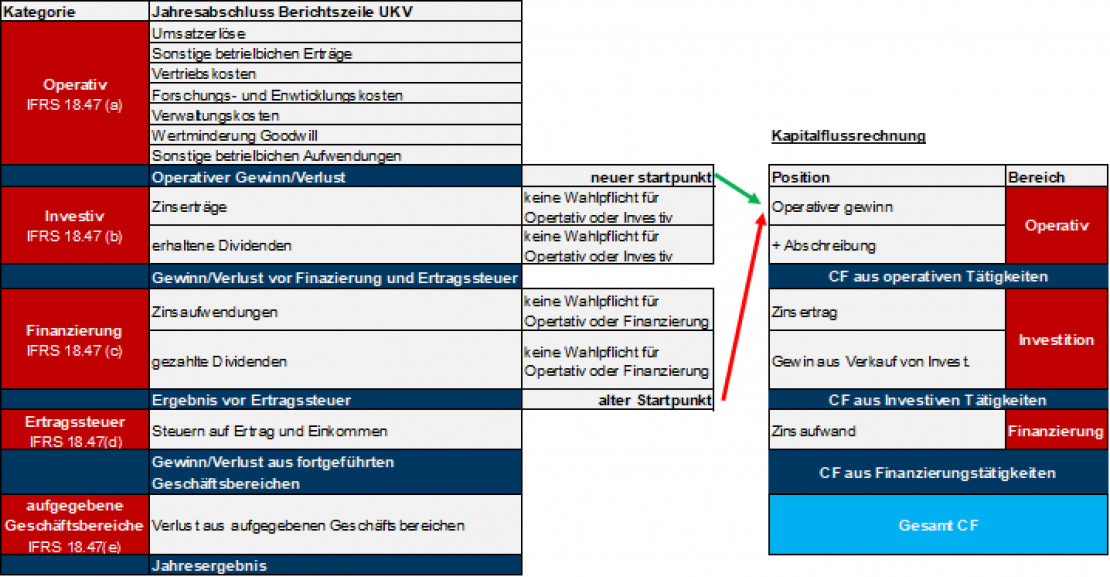

Änderung 2: Operativer Gewinn/Verlust als neuer Ausgangspunkt

Unter IAS 7 war der Ausgangspunkt für die Ermittlung des Cashflows aus operativer Geschäftstätigkeit nach der indirekten Methode das Ergebnis vor Ertragssteuern (Profit before tax). Unter IFRS 18 ist der neue Ausgangspunkt der Operative Gewinn/Verlust – eine der neuen Zwischensummen, die der IFRS 18 einführt. Dies ist ein bedeutsamer Unterschied, da der Operative Gewinn/Verlust nicht alle Finanzierungskosten und Steuern enthält.

Praktisches Beispiel: Umstellung der Kapitalflussrechnung

Um die Auswirkungen dieser Änderungen zu veranschaulichen, betrachten wir eine Illustration.

Schlussfolgerung: Aufgrund der strikteren Kategorisierung der Investions- und Finanzierungsaktivitäten innerhalb der GuV entfallen in bestimmten Sachverhalten die Wahlrechte, da diese nun klar aus dem operativen Gewinn extrahiert werden. Der Operative Cashflow wird unter Umständen geringer ausfallen und die die Cashflows über Investitionen oder Finanzierungen höher.

Auswirkungen auf die Liquiditätsanalyse

Diese Änderungen haben Auswirkungen auf die Liquiditätsanalyse und die Interpretation der Kapitalflussrechnung:

Auswirkung 1: Operative Cashflows können niedriger erscheinen

Da Zinsertrag und Gewinne aus Investitionen nicht mehr in den operativen Cashflow einbezogen werden, können operative Cashflows niedriger erscheinen als bislang. Dies ist wichtig zu verstehen, da es nicht bedeutet, dass die operative Performance schlechter ist – es ist nur eine Frage der Klassifizierung.

Auswirkung 2: Investitions-Cashflows können höher erscheinen

Da Zinsertrag und Gewinne aus Investitionen nun in den Investitions-Cashflow einbezogen werden, können Investitions-Cashflows höher erscheinen als bislang.

Auswirkung 3: Vergleichbarkeit mit Vorjahren

Bei der Vergleichbarkeit mit Vorjahren ist wichtig zu beachten, dass die Klassifizierung unterschiedlich sein kann. Unternehmen müssen die Vorjahreszahlen neu klassifizieren, um die Vergleichbarkeit zu gewährleisten.

Herausforderungen bei der Implementierung

Herausforderung 1: Identifikation aller betroffenen Positionen

Eine praktische Herausforderung ist die Identifikation aller Positionen, die von den neuen Klassifizierungsregeln betroffen sind. Dies erfordert eine gründliche Überprüfung aller Cashflows.

Lösung: Erstellen Sie eine detaillierte Liste aller Positionen, die Zinsen, Dividenden oder Gewinne aus Investitionen betreffen, und überprüfen Sie, wie diese unter IFRS 18 klassifiziert werden sollten.

Herausforderung 2: Systemanpassungen

Die Berechnung der Kapitalflussrechnung erfolgt oft in Systemen (z.B. SAP, Group Reporting-Systemen). Diese Systeme müssen angepasst werden, um die neue Logik abzubilden.

Lösung: Arbeiten Sie mit Ihren IT-Teams zusammen, um die Systeme anzupassen. Dies kann die Anpassung von Berechnungslogik, Konten-Mappings und Berichtswerkzeugen umfassen.

Herausforderung 3: Retrospektive Anwendung

Die Anforderung der retrospektiven Anwendung bedeutet, dass Unternehmen die Kapitalflussrechnung für 2026 neu klassifizieren müssen.

Lösung: Beginnen Sie frühzeitig mit der Planung und Implementierung, um ausreichend Zeit für die Anpassung historischer Daten zu haben.

Best Practices

Best Practice 1: Frühzeitige Planung

Planen Sie die Umstellung der Kapitalflussrechnung frühzeitig. Dies gibt Ihnen Zeit, Systeme anzupassen und Prozesse zu etablieren.

Best Practice 2: Detaillierte Dokumentation

Dokumentieren Sie detailliert, wie Positionen unter IFRS 18 klassifiziert werden. Dies hilft bei der Konsistenz und bei der Kommunikation mit Wirtschaftsprüfern.

Best Practice 3: Überprüfung mit Wirtschaftsprüfern

Überprüfen Sie Ihre Klassifizierungen mit Ihren Wirtschaftsprüfern, um sicherzustellen, dass sie den Anforderungen des IFRS 18 entsprechen.

Best Practice 4: Kommunikation mit Stakeholdern

Kommunizieren Sie die Änderungen in der Kapitalflussrechnung klar an Stakeholder, insbesondere an Investoren und Analysten. Dies hilft, Verwirrung zu vermeiden und die Vergleichbarkeit zu verbessern.

Best Practice 5: Analyse der Auswirkungen

Führen Sie eine detaillierte Analyse der Auswirkungen der Umstellung durch. Dies hilft, potenzielle Probleme frühzeitig zu identifizieren.

Auswirkungen auf verschiedene Unternehmenstypen

Banken und Versicherungen

Für Banken und Versicherungen gelten Ausnahmen. Da ihre Hauptgeschäftstätigkeit in der Verwaltung von Finanzierungen und Investitionen liegt, können sie Zinsen und Dividenden weiterhin in den operativen Cashflow einbeziehen. Dies ist wichtig zu verstehen, da es bedeutet, dass die Kapitalflussrechnung für diese Unternehmen anders aussieht.

Industrieunternehmen

Für Industrieunternehmen ist die Umstellung relativ klar. Zinsen gehören zur Finanzierungstätigkeit, Zinsertrag und Gewinne aus Investitionen zur Investitionstätigkeit.

Handels- und Dienstleistungsunternehmen

Für Handels- und Dienstleistungsunternehmen ist die Umstellung ebenfalls relativ klar.

Fazit: Eine wichtige, aber manageable Umstellung

Die Umstellung der Kapitalflussrechnung auf IFRS 18 ist eine wichtige Änderung, aber sie ist manageable. Unternehmen, die frühzeitig planen und ihre Systeme und Prozesse systematisch anpassen, werden die Umstellung erfolgreich durchführen können.

Die neue Struktur der Kapitalflussrechnung bietet auch Vorteile: Sie ist klarer und konsistenter, und sie eliminiert Wahlrechte, die zu Vergleichbarkeitsproblemen führten.